La compañía energética YPF registró un incremento significativo en su rentabilidad gracias al aumento en la producción de hidrocarburos y mayores ventas de gas. Esto se reflejó en un fuerte repunte en la cotización de sus acciones en la Bolsa de Nueva York

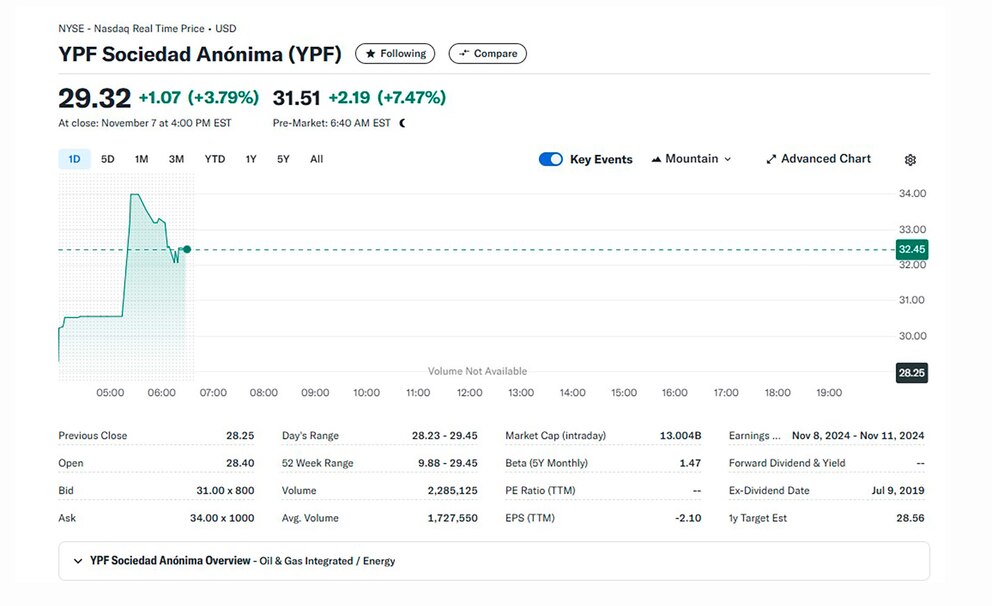

La empresa YPF presentó ayer su balance correspondiente al tercer trimestre del año, en el cual destacó un crecimiento importante en su producción y en sus indicadores financieros. El american depositary receipt (ADR) de la empresa que cotiza en la Bolsa de Nueva York llegó a saltar 16% en las operaciones previas a la apertura del mercado.

La petrolera, controlada mayoritariamente por el Estado argentino, reportó un aumento del 36% en la producción de petróleo shale en comparación con el mismo período del año anterior, alcanzando un promedio de 126 mil barriles por día. Este crecimiento permitió que el petróleo shale representara ya el 49% de la producción total de la compañía.

En cuanto a su rentabilidad, el indicador financiero EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) se ubicó en 1.366 millones de dólares, lo que implicó un crecimiento del 47% en comparación con el tercer trimestre de 2023. Según la empresa, este incremento se debió a una serie de factores que incluyeron mayores ventas estacionales de gas, un aumento en la producción de hidrocarburos no convencionales y un mejor precio local de los combustibles.

A pesar de los mayores costos de producción, YPF logró compensar los efectos negativos gracias a la mayor producción de hidrocarburos shale. Sin embargo, las condiciones climáticas adversas en la región patagónica, especialmente en el mes de julio, afectaron algunas de sus operaciones convencionales.

Exportaciones y proyectos estratégicos

En el capítulo de las exportaciones, YPF reportó un notable crecimiento en la venta de petróleo Medanito, alcanzando un incremento del 111% en relación con el tercer trimestre de 2023 y un 37% más respecto al trimestre anterior. En promedio, las exportaciones diarias fueron de 39 mil barriles, lo que representó un 15% de la producción total de petróleo de la compañía durante el período analizado.

En cuanto a sus principales proyectos, la empresa informó avances significativos en dos de sus iniciativas clave: el proyecto Andes y la construcción del oleoducto Vaca Muerta Sur. En el caso del proyecto Andes, YPF inició un proceso de venta de 55 áreas de explotación de petróleo y gas convencionales, delegando la gestión al Banco Santander. Hasta el momento, la empresa firmó nueve acuerdos de compraventa por 25 áreas, incluyendo la cesión del cluster Neuquén Sur a la empresa Bentia Energy, que comprende los bloques Al Norte de la Dorsal, Octógono Fiscal y Dadin. Además, se completaron operaciones en siete áreas ubicadas en Tierra del Fuego, y una aprobación provincial para uno de los clústers en Chubut.

Por otro lado, YPF destacó que el proyecto Vaca Muerta Sur, relacionado con la construcción del oleoducto, ya alcanzó un avance del 50% en el primer tramo, que conecta Vaca Muerta con Allen a lo largo de 130 kilómetros. La inversión total en este proyecto asciende a aproximadamente 200 millones de dólares, lo que permitirá ampliar la capacidad de transporte de crudo desde la prolífica formación de Vaca Muerta.

Impacto en el mercado: suba en el premarket

El mercado reaccionó de manera positiva al anuncio del balance trimestral de YPF. Durante la jornada del viernes, en el premarket de la Bolsa de Nueva York, la acción de la compañía llegó a registrar una suba de hasta el 16%, alcanzando un pico de 34,02 dólares por acción, frente al cierre del jueves en 29,32 dólares. Sin embargo, a lo largo del día, el precio ajustó ligeramente, estabilizándose en 31,38 dólares por unidad.

Este fuerte repunte en el valor de la acción se produjo como respuesta a los sólidos resultados financieros y al progreso en sus proyectos estratégicos. Inversores internacionales valoraron positivamente el aumento de la producción de shale y la consolidación de YPF como un actor relevante en la exportación de hidrocarburos, lo que alimentó el optimismo sobre la capacidad de la empresa para mejorar su rentabilidad en los próximos trimestres.

Perspectivas de la compañía y desafíos operativos

A pesar de los buenos resultados, la empresa enfrenta ciertos desafíos operativos en sus operaciones convencionales debido a factores externos, como las condiciones climáticas que afectaron la actividad en la Patagonia durante julio. Sin embargo, YPF mantiene su enfoque en incrementar su producción de hidrocarburos no convencionales, especialmente en la cuenca de Vaca Muerta, donde concentra gran parte de sus inversiones.

La compañía también apuesta a fortalecer su posición en el mercado internacional, especialmente en un contexto en el que las exportaciones de petróleo ganan relevancia para su estrategia de crecimiento. El avance en la construcción del oleoducto Vaca Muerta Sur es una muestra de esta intención de aumentar su capacidad exportadora, lo que podría traducirse en una mayor generación de divisas para la economía argentina.

Los resultados positivos en el balance de YPF reflejan un desempeño sólido en un contexto desafiante para la industria energética. El incremento en la producción de petróleo no convencional y las mayores exportaciones de crudo abren la puerta a un futuro prometedor para la empresa, a pesar de las dificultades operativas que puedan presentarse.